特一药业转型阵痛? “止咳宝”营销改革错失肺炎市场, 净利润同比预降超90%创历史新低

华夏时报(www.chinatimes.net.cn)记者于娜见习记者张斯文北京报道

近日,特一药业集团股份有限公司(下称“特一药业”,股票代码:002728.SZ)发布2024年度业绩预告,预计全年归属于上市公司股东的净利润为2000万元至2500万元,较上年同期大幅下降90.13%至92.10%;扣除非经常性损益后的净利润为1670万元至2170万元,同比下降91.29%至93.29%。

糟糕的业绩表现,打破了公司上市以来最差纪录,也成了行业“吊车尾”。

从已经披露的业绩预告来看,2024年西药企业整体业绩呈现出显著分化的特点,部分企业实现了业绩增长,但也有不少企业面临业绩下滑甚至亏损的挑战。

截至2025年2月5日,A股市场上共有267只医药股披露了2024年业绩预告。整体来看,医药股2024年业绩分化明显:110家企业业绩同比增长,157家企业业绩同比出现下滑,124家企业预计将出现亏损。

据统计,2024年医药制造业规模以上工业企业实现营业收入2万5298.5亿元,同比持平;实现利润总额3420.7亿元,同比下降1.1%。

《华夏时报》记者就公司业绩暴跌,对大单品“过度依赖”等问题联系采访特一药业,截至发稿未收到答复。

业绩历史最差

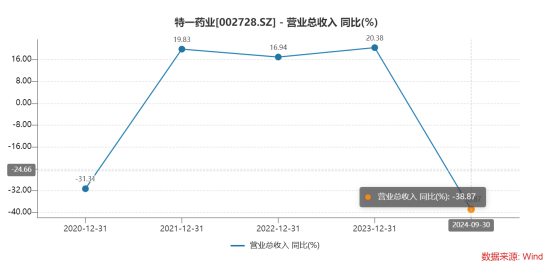

据Wind数据统计,2020年—2023年以及2024年前三季度,特一药业的营收分别为6.33亿元、7.58亿元、8.87亿元、10.67亿元、4.56亿元。同期分别同比增长-31.31%、19.83%、16.94%、20.38%、-38.87%。

可以看到,2024年前三季度营收跌幅已经破了4年前的纪录,净利润表现更是退步严重。

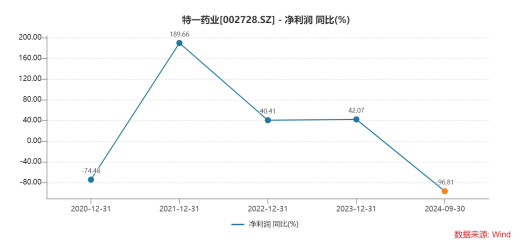

同期,特一药业的净利润分别为0.44亿元、1.27亿元、1.78亿元、2.53亿元、0.06亿元。同期分别同比增长-74.48%、189.66%、40.41%、42.07%、-96.81%。

从业绩预告来看,这家公司2024年全年净利润甚至远低于2020年。

要知道,2020年特一药业净利润锐减的主要原因是全资子公司海南海力制药成为业绩“拖油瓶”。而此次收购,特一药业得到了止咳宝片,由此成为特一药业的主要创收产品。

资料显示,特一药业包含商誉的资产组经评估后,未来可回收金额出现重大减值迹象,公司计提2242.42万元商誉减值准备,这一减值金额占当年全年净利润的51.2%。

相比之下,特一药业在2024年的净利润大跌就没有这样的“借口”了。

对于去年业绩大溃败,特一药业解释为“营销模式调整与销售费用高企”。

据披露,2024年特一药业对营销组织架构及渠道进行了调整,逐步将药店销售模式由经销商主导调整为“自营+经销商”混合模式。在此过程中,为保障渠道交接顺利推进,公司减少了核心产品止咳宝片的发货量,导致该高毛利产品的销售收入同比显著下滑,成为业绩下降的主因。

同时,特一药业在品牌宣传费用也有着不菲的开销。公司表示,此举为加大品牌推广投入以提升市场认知度,导致销售费用占营收比例大幅上升,进一步压缩利润空间。资料显示2024年前三季度,特一药业的销售费用约9500万元。

与2024年中期相比,特一药业全年的业绩降幅虽有所收窄,但仍承压。

2024年上半年,这家公司的净利润仅为230万元至320万元,同比暴跌97.9%至98.49%,扣非净利润同比降幅更达98.21%至98.8%。

尽管下半年略有改善,全年净利润较上半年有所回升,但仍远低于历史同期水平,特一药业转型阵痛仍在持续。

业内分析人士对本报记者表示,2024年A股市场整体业绩分化显著,化工、科技制造等领域企业净利润增幅超预期,而特一药业所在的医药行业面临竞争加剧与政策调整压力。公司需加快渠道整合效率,平衡短期投入与长期品牌效益,同时关注高毛利产品产能恢复以提升盈利能力。

营销改革砍到“大动脉”

资料显示,特一药业在2024年进行了营销组织变革,从传统的经销商模式转向“自营+推广服务商”的混合模式。这种变革需要时间来磨合新的销售渠道和团队,导致短期内发货量减少。公司需要清理原有经销商渠道的库存,同时建立新的自营渠道。

对于为什么要变革,特一药业曾公开表示,传统的纯经销模式虽早期助力公司快速扩张,但随着市场环境变化,经销商推广动力减弱,难以支撑公司扩大市占率的目标。

曾经的止咳宝片作为特一药业的核心单品,有着不错的销售表现。

2023年,该产品的销量突破10亿片,同比激增91%,较2019年增长41%;带动公司中成药板块营收达5.82亿元,同比增长44.06%,毛利率提升至74.54%。2023年公司整体营收达10.67亿元,净利润2.53亿元,分别同比增长20.38%和42.07%。

不仅如此,止咳宝片连续多年跻身止咳祛痰类中成药销量前十,覆盖全国90%以上省份。

显然,经销模式对于止咳宝的推广起到了很大的作用。

然而,削减经销模式后,尽管在2024年第四季度销量回升至1.21亿片,但全年销量仅为2.3亿片,不足2023年的1/4。

这组数据不仅没能体现经销商模式的弊端,反而引发了投资者对特一药业“一刀切”式的营销渠道变革是否操之过急的思考。

从另一个角度来看,特一药业的改革可以免去经销模式所带来的“利润损耗”。

通常来说,传统经销模式中,经销商环节较多,导致销售效率较低,且中间环节的利润分配也压缩了公司的利润空间。或许,这部分利润对于特一药业更具有吸引力。

从变革方向来看,特一药业更加注重自营,尤其是线上渠道。

在营销渠道方面,特一药业特别强化了线上销售,包括B2C、O2O和数字化营销。线上销售团队从2人扩充至10人,并在美团、阿里、京东等平台设立了线上旗舰店。

虽然线上销售(如美团、抖音平台)有着一定的增长,但基数较低,且线下销售尚未恢复至2023年同期水平,市场恢复存在不确定性。

这样的变革方式,是否犯了“既要、又要”的错误,还需观察。

中国城市专家智库委员会常务副秘书长林先平接受本报记者采访时表示,特一药业中成药的最大单品止咳宝片销售占比大且毛利率高,但这确实可能导致公司过度依赖单一产品。为了降低对单一产品的依赖,公司已经采取了一些计划和措施来推动其他产品的销售增长。这些措施包括加大对其他产品的研发和推广力度、优化产品结构、加强市场调研和消费者需求分析等。同时,公司也正在积极寻找新的增长点,如开发新的产品线、拓展新的市场等。这些措施的实施需要一定的时间和努力,但相信随着时间的推移,公司能够逐渐降低对单一产品的依赖。

营销变革的同时,特一药业还期望通过“止咳宝”来带动公司其他产品的销量,即“1+N”策略。

皮肤病血毒丸是特一药业重点培育的潜力产品之一,主要用于治疗痤疮、湿疹、风疹等皮肤问题。公司计划通过“1+N”策略,借助止咳宝片的销售渠道和品牌影响力,推动皮肤病血毒丸的市场推广。目标是在未来3—5年内实现皮肤病血毒丸年营销收入达3亿元。

然而,目前这款产品2020年底上市以来,2021年全年销售额接近1000万元;2022年全年销售额接近2000万元;此后,公司便再未披露过销售数据。

2024年,公司通过营销组织变革推动销售,但因产能瓶颈,仍以扩大覆盖率为主。

据了解,特一药业现有的丸剂车间是在2018年收购国医堂后改造而来的,产能有限,对丸剂产品的销售增长有一定制约。这导致皮肤病血毒丸的市场推广受到限制,销售增长幅度不大,而扩建的产能“现代中药产品线扩建及技术升级改造项目”还未能投产。

由于前期产能不足,皮肤病血毒丸的市场推广范围有限,主要集中在经济发达、人口多的省市。这限制了其在全国市场的覆盖率和销售增长。

此外,降糖舒丸是特一药业在糖尿病治疗领域的重点产品,适用于糖尿病及其并发症的治疗。公司通过“1+N”策略,计划在未来3—5年内将降糖舒丸打造成年营销收入达1亿元的产品。该产品于2021年10月上市,但特一药业至今未公布该产品的销售额。

不仅如此,公司希望通过核心产品带动止咳宝糖浆、蒲地蓝消炎片、益心舒片等产品,实现多品种盈利组合。

从结果来看,特一药业的“1+N”策略实施以来,尚未形成显著的第二增长曲线。

这样“高举高打”的目标规划,是否在对投资者“放空炮”?公司一系列产品能否完成既定目标,《华夏时报》将持续关注。